Fraudes inmobiliarios dejan pérdidas por más de 600 mdp al año

Cada año, el fraude inmobiliario en México cuesta más de 600 millones de pesos, según cifras de la Asociación Mexicana de Profesionales Inmobiliarios (AMPI). Esa cifra no solo es el reflejo de un daño económico: es la señal de un problema estructural en cómo se hacen las compraventas de vivienda, donde la opacidad documental y la falta de asesoría jurídica convierten a compradores y a familias en blanco fácil para estafadores.

Un delito que se multiplica y diversifica

Diana Sandoval, directora general de la consultora Kallify, advierte que los fraudes ya no son solo las «timadas» de antaño; abarcan desde prácticas rudimentarias hasta operaciones sofisticadas con suplantación de identidad y falsificación de documentos. Como explica en una entrevista reciente, hay muchas vertientes: personas que cobran enganches sin sustento legal afuera de un desarrollo, y tramas que implican documentos apócrifos o trámites simulados.

El impacto va más allá del monto: comprar una casa debe ser una decisión patrimonial y puede convertirse en un riesgo que destruye ahorros y estabilidad familiar si no se toman precauciones mínimas.

Cómo se gesta el fraude: no es magia, es normalización

Contrario a la idea de que los fraudes ocurren por vacíos legales, el problema más frecuente es el desconocimiento. Escrituras incompletas, trámites de escrituración a medias, construcciones sin registro oficial y contratos con cláusulas abusivas son detonantes comunes. Muchas estafas se incuban en prácticas que el mercado ha normalizado: pagar enganches sin revisar papeles, firmar promesas de compraventa con penalizaciones desproporcionadas o asumir que quien muestra la propiedad es el propietario real.

Señales de alerta que no debes ignorar

- Opacidad documental: el vendedor evita mostrar el título de propiedad, la boleta de predial o la boleta de agua.

- Presión para pagar: urgencia para dar el enganche o firmar sin tiempo para revisar documentos.

- Contratos con cláusulas abusivas: penalizaciones exageradas o condiciones que obligan al comprador sin garantías.

- Pagos en efectivo y fuera de canales oficiales: solicitan efectivo o transferencias a cuentas personales sin respaldo notarial.

- Dudas sobre la identidad: el vendedor no permite cotejar identificación con los registros públicos o el notario no es verificado.

Documentos básicos que debes revisar antes de pagar

| Documento | Por qué importa | Dónde verificar |

|---|---|---|

| Título de propiedad / escritura | Confirma al propietario y antecedentes de transmisiones | Notaría y Registro Público de la Propiedad |

| Certificado de libertad de gravamen | Detecta hipotecas, embargos o limitaciones | Registro Público de la Propiedad |

| Boleta de predial y boleta de agua | Verifica pagos y quién figura como contribuyente | Tesorería municipal y Comisión de agua |

| Identificación del vendedor y comprobante de domicilio | Corrobora que la persona que vende coincide con el titular | Comparar con escrituras y registros |

| Licencia de construcción y uso de suelo | Confirma la legalidad de lo construido y evita sanciones | Municipio y catastro |

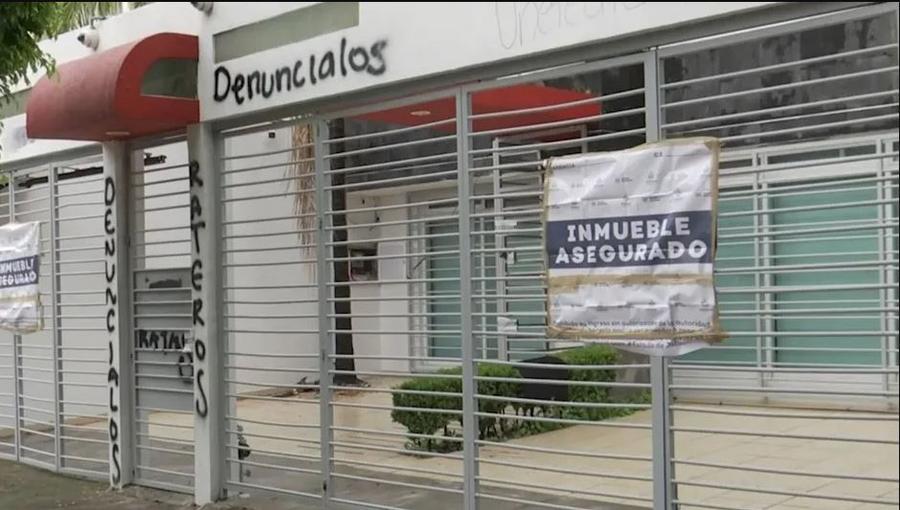

El fraude más común y por qué duele tanto

El esquema más frecuente es simple y cruel: se recibe un anticipo o enganche sabiendo que el inmueble no puede venderse. Después aparecen hipotecas ocultas, escrituras pendientes o que el vendedor no era el dueño. Tanto en preventas como en segunda mano, el resultado es el mismo: familias que pierden su dinero y enfrentan procesos largos y costosos para intentar recuperar sus bienes.

Prevención práctica: pasos que salvan una compra

- Exige ver y verificar las escrituras y el certificado de libertad de gravamen antes de dar cualquier pago.

- Verifica la identidad del vendedor con documentación oficial y compárala con lo que aparece en las escrituras.

- Pide al notario que confirme la situación registral y que explique las clausulas del contrato en términos claros.

- No pagues en efectivo ni a cuentas personales sin que el pago quede respaldado por un acto jurídico (firma en notaría).

- Solicita asesoría legal especializada y, en procesos de preventa, checa que el desarrollador tenga historial y permisos municipales.

- Consulta el Registro Público de la Propiedad y el catastro municipal; son las fuentes que reflejan la realidad legal del inmueble.

Qué deben hacer las autoridades y el sector

Las soluciones requieren medidas en varios frentes. Algunas recomendaciones que surgen del diálogo con expertos y asociaciones del sector incluyen:

- Digitalizar y hacer más accesible la consulta de registros públicos para que cualquier persona pueda verificar la situación legal de un inmueble.

- Fortalecer sanciones contra la falsificación de documentos y la suplantación de identidad en transacciones inmobiliarias.

- Impulsar campañas de educación ciudadana sobre derechos y trámites básicos en la compraventa de vivienda.

- Exigir mayor transparencia en preventas y que los contratos incluyan cláusulas de protección para compradores.

Un llamado a la prudencia y a la acción colectiva

El problema tiene solución, pero exige coordinación entre compradores, profesionistas del ramo y autoridades. La primera defensa es informarse: revisar antes de pagar no es trámites burocráticos, es la única barrera real entre adquirir un patrimonio y perder los ahorros de una vida. Al mismo tiempo, las reformas administrativas y la vigilancia deben apuntar a que la compraventa sea un proceso seguro y accesible para todos.

Si vas a comprar una casa, no la compres a ciegas. Pide y verifica documentos, consulta al notario y, ante la duda, detén la operación. El ahorro de un error es mucho mayor que el costo de una revisión profesional.